2024年9月,马来西亚可持续性报告咨询委员会(ACSR)发布了国家可持续性报告框架(NSRF),旨在提升马来西亚可持续性披露的水平。

NSRF采纳了国际可持续性标准委员会(ISSB)发布的IFRS®可持续性披露标准,作为马来西亚公司的基准。其目标是提高企业在管理可持续性风险和机遇方面的透明度和责任性,增强企业的韧性,并为国家更广泛的可持续性议程做出贡献。NSRF还满足了利益相关者特别是投资者对一致性、可比性和可靠性披露的需求。在气候披露方面,气候相关财务披露工作组(TCFD)的建议已完全融入ISSB的气候披露标准中,这些建议已纳入马来西亚交易所上市要求。ACSR将进一步作征询,与利益相关方沟通,目标从2027年开始强制合理保证可持续披露。

自2025年起,在马来西亚主要市场和ACE市场的上市公司,以及年收入超过20亿林吉特的大型非上市公司,将分阶段遵守新的报告要求:

第一批

2025年,市值超过200亿林吉特的主要市场大型上市公司开始使用ISSB标准;

第二批

2026年,扩展到其他主要市场上市公司;

第三批

马来西亚的披露规制发展与亚太地区的ESG信息披露规制趋同,新加坡交易所及香港交易所同样分批次要求上市主体披露气候报告。

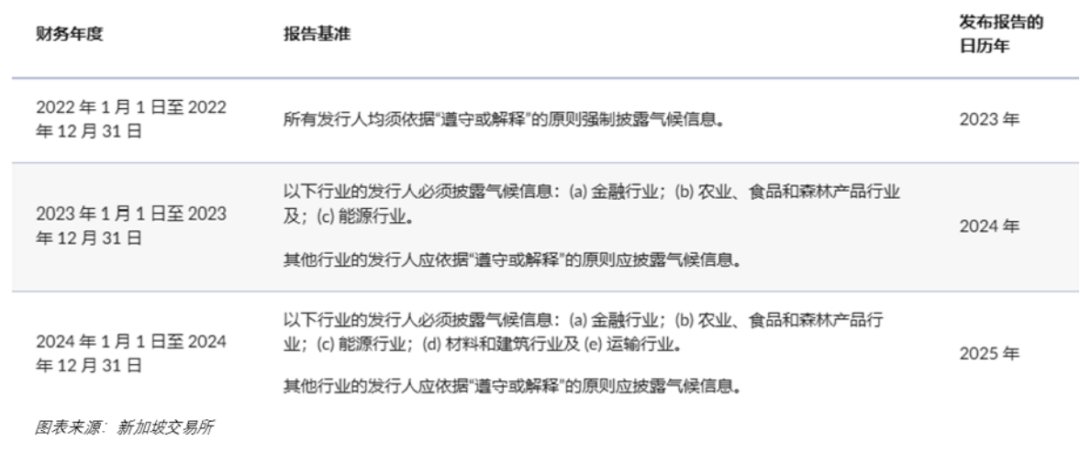

新加坡自2021年起分阶段实施强制性气候披露,其披露要求如下:

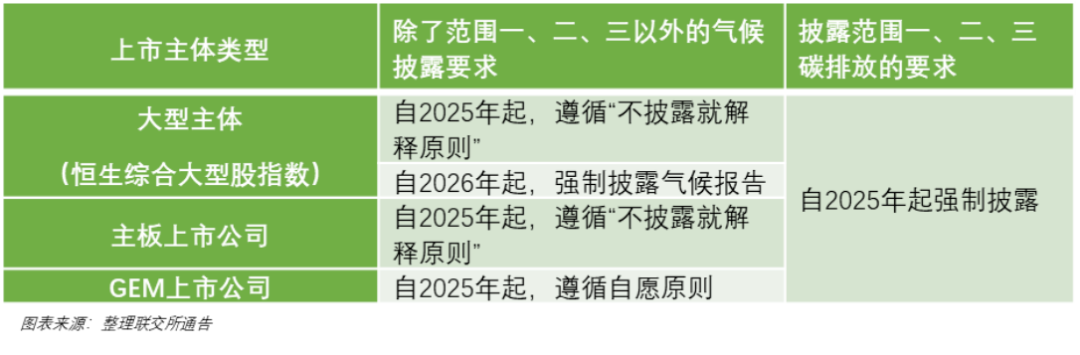

香港交易所的披露规制如下:

电子电气行业在生产端需要大量用水,而根据世界资源研究所的评估,马来西亚面临着较高的水资源物理风险,近年频繁的洪水灾害给马来西亚的经济和社会都带来极大的损失。2021年,洪水给马来西亚造成了61亿林吉特(约13亿美元)的经济损失,占GDP总值的0.4%。气候变化带来的实体风险事件随概率不大,但往往伴随严重的后果,要求企业将气候变化的各项风险事件纳入综合的风险管理架构,通过构建应急预案保障业务连续性,同时保障员工的生命健康与安全。另一方面,消费品行业可通过环保实践与产品的低碳创新向消费者讲述绿色可持续品牌故事,迎合市场对绿色环保的偏爱,抓住气候变化相关的机遇。

气候变化还可能带来长期的风险,例如海平面上升,而企业想要转型至低碳发展,同样面临着投资、监管、成本过高等风险。IFRS S1/S2 融合了TCFD,其披露框架可以引导企业找到合适的低碳发展路径。

IFRS S1 的可持续发展披露要求概况如下:

马来西亚的部分大型上市公司已经使用TCFD框架管理气候变化的风险与机遇并披露于年度可持续发展报告中。

专注于半导体装配与测试服务的上市公司UNISEM (M) BERHAD 早早的将可持续发展纳入公司发展的战略之中,自2021年起成为FTSE4Good Bursa Malaysia指数的成份股公司,在气候治理方面,已经采纳TCFD框架,并将气候报告纳入年度可持续发展报告中,从治理、策略、风险管理、潜在机遇、目标与绩效这五方面陈述公司的战略回应利益相关方的关切。该公司从短期(0-5年)、中期(6-10年)及长期(10年以上)的角度分析了气候变化的风险与机遇,为了保障节能节水的有效推进,该公司以年度为单位从2023年至2027年均制定了详细的目标减少能源消耗的强度、碳排放的强度和用水的强度,积极提升能源和水资源的使用效率。