随着全球经济发展和投资者关注度的提升,ESG(环境、社会和治理)已成为衡量企业可持续发展能力的关键。ESG表现不仅反映企业在环境、社会和治理方面的努力,也成为影响企业估值的重要因素之一。

对于ESG表现和企业估值的联系,企业管理层最关心的问题是:

-

改善ESG表现是否会提高估值?

- 从成本收益的角度看,是否值得投入资源提升ESG表现?

面对这些问题,清杉为路研究组在收集、研究和分析了大量国内外的文献之后,希望以学术成果为依据,用科学客观的方法来研究总结ESG表现对企业估值的影响,其中包括正面和负面的影响,从而为企业进行ESG实践给出参考建议。

本篇研究报告从2个角度阐释ESG表现对企业估值产生影响的方式、途径和结果,归纳对ESG表现对提升企业估值造成影响的其他因素,进而探究不同企业在考虑自身实际情况之后如何合理应对ESG议题。

当前学者主要从两方面研究ESG与企业估值的关系:一是通过传统财务估值模型来分析ESG表现的影响;二是通过多元线性回归模型来探讨ES 实践对企业估值的具体作用。

2.1视角一: 基于传统财务估值模型

ESG过去常被视为‘非财务’信息,未纳入估值模型。但国际评估准则理事会(IVSC)指出,ESG是‘预财务’信息,能反映企业长期财务健康和可持续性,是财务表现的前瞻指标。越来越多的投资者开始把ESG信息纳入企业估值的投资决策过程中,旨在评估企业更真实全面的价值。

传统的企业估值方法主要有自由现金流折现法(DCF),可比公司估值法(Trading Comps)和成本法(Cost Approach)等。(由于成本法通常不考虑ESG因素,故不在本文中讨论)。

2.1.1 DCF:

在自由现金流折现法(DCF)中,企业的长期经营能力和成长性非常重要。ESG因素作为公司运营的一部分,会从多个维度影响DCF模型的估值结果。

DCF模型下,企业估值受未来现金流和贴现系数的双重影响,其中现金流反映公司业务收益,而贴现系数则体现资本成本:

- 自由现金流(Free Cash Flow)

由公式可知,企业自由现金流越充足,则企业估值结果越大。企业的ESG表现会影响与利益相关方的关系,进而提升企业效率,最终影响自由现金流。研究普遍认为,这种机制对企业估值的影响是正向的。

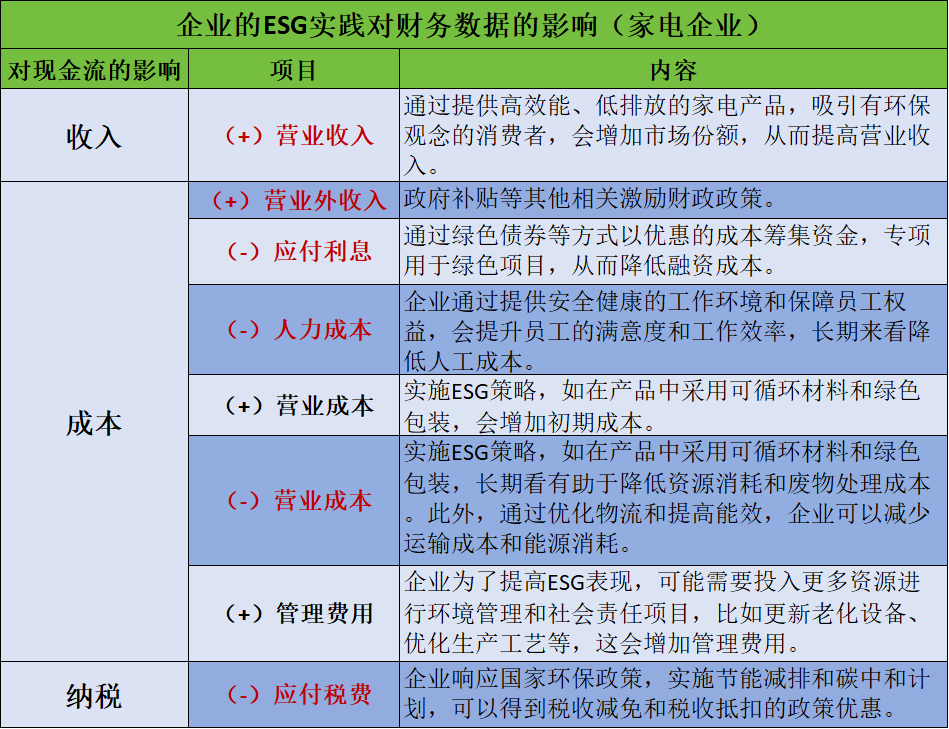

ESG议题通过未来自由现金流对企业估值的影响主要体现在财务数据上。企业在ESG相关议题上的表现会对企业的成本和收益造成变动,最终影响企业利润和估值。根据上述观点,本文将家电制造企业的ESG实践及其对于企业财务数据的影响作为范例,详情见下表一。

表一:企业ESG表现对财务数据的影响(家电企业)

注:红色项目为企业现金流入项目

- 贴现系数

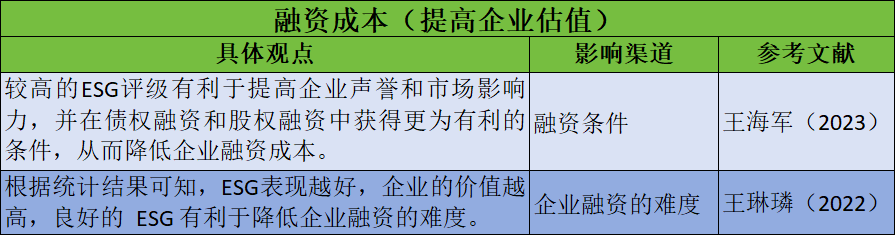

WACC(加权平均资本成本)作为贴现系数在企业估值中扮演着重要的角色,衡量了企业的融资成本。融资成本越高,企业估值相对下降。反之亦然。

投资者对于风险较高的企业会要求更高的投资回报率,即风险溢价现象。ESG表现好的企业一般会有较高的社会声誉和较低的合规风险,所以社会投资者和消费者对这类企业包容度较高,降低了它们的风险溢价。对ESG通过企业风险提升企业估值的正面观点列举如表三。

表三:企业效率(正面效应)

反面特例

大部分情况下,ESG能够通过改变融资成本提升公司价值,但是,也有部分学者发现了反面特例。史永东,王淏淼(2023)指出在资本市场较为发达国家,实证研究发现公司ESG方面的优秀表现为其带来了更高的收益率溢价,然而中国市场存在独特的ESG风险溢价现象,即在中国市场,ESG指数与股票收益率存在负向关系,作者将异常的现象源于信息不对称的影响:中国市场上由于缺乏统一的ESG评价标准,投资者需依赖评级机构,但不同机构的标准差异较大,导致投资者难以获得有效的ESG信号;另一方面投资者行为偏误可能会进一步放大这种信息不对称,比如,投机性较强的散户个人投资者的投资决策就容易受到过度关注、过度自信、盲目跟风等行为偏误的影响。

然而国家政策的推动和“双碳”目标的确立深化了投资者和企业对ESG风险的认识,随着披露体系和监管法规的的日益成熟规范,企业ESG数据的日益完善,中国的ESG发展趋于成熟和规范,我们预计能够察到更为合理的风险溢价现象。提升ESG的表现也将成为企业经营者提升企业估值的有力手段之一。

2.1.2 可比法(市场法):

可比法是一种相对估值方法,通过与目标公司类似的其他公司估值来确定其价值,通常使用市盈率(P/E)、市净率(P/B)和企业价值对EBITDA 的比率。

在评估目标公司企业估值时,可以对ESG评分相近的可比公司赋予更大的系数。或者,可以根据目标公司的行业性质和经营特色确定实质性议题,寻找关注相同实质性议题的公司作为可比对象,根据在特定议题上的表现调整企业估值。

同时,ESG表现较差的公司往往面临更高的经营风险。对这些中小企业估值时,可以采用较高的流动性折扣(DLOM)来反映其高风险特性。

2.2视角二: 基于多元线性回归模型

2.2.1文献精读

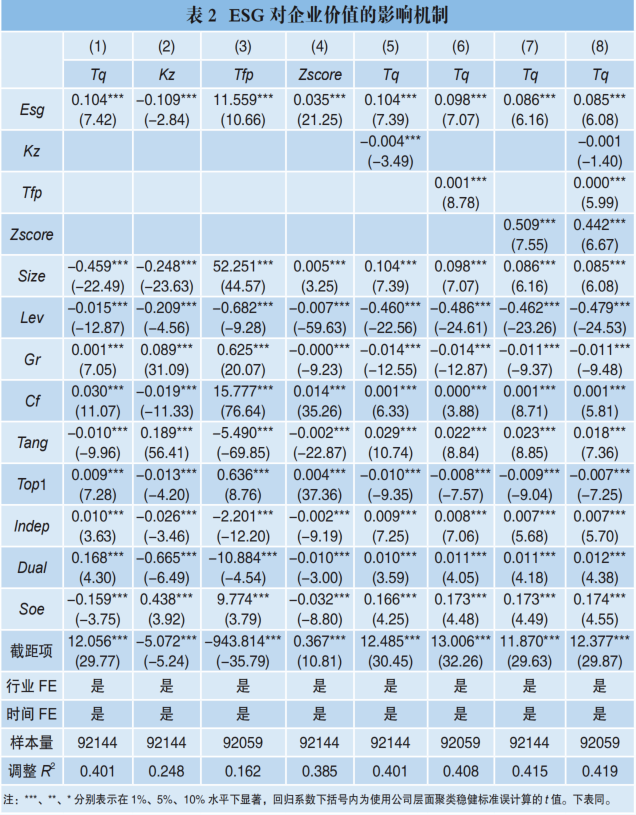

我们选取了王琳璘(2022)的《ESG表现对企业价值的影响机制研究》为代表性研究,基于A股上市公司数据探讨ESG表现如何通过缓解融资约束、提升经营效率和降低财务风险来增加企业价值。

根据该机制,作者提出四项假设:1. 良好的ESG表现有助于提升企业价值,2. 良好的ESG表现通过缓解企业融资约束而提升企业价值, 3. 良好的ESG表现通过提升企业效率而提升企业价值,4. 良好的ESG表现通过降低企业风险而提升企业价值。

研究模型如下:

其中:

Tq:托宾Q,用来衡量企业的市场价值(即总资产市值除以总资产面值)。

ESG:企业的ESG评分(MSCI),是核心解释变量。

![]() :控制变量,包括公司规模、资产负债率、成长性等,旨在控制其他可能影响企业价值的因素。

:控制变量,包括公司规模、资产负债率、成长性等,旨在控制其他可能影响企业价值的因素。

![]() :模型参数,用来估计ESG和各控制变量对企业价值的影响。

:模型参数,用来估计ESG和各控制变量对企业价值的影响。

![]() :随机误差项。

:随机误差项。

统计结果下图所示:

结论

回归分析显示,ESG评级与托宾Q呈正相关,即ESG表现越好,企业市场价值越高,支持了ESG表现提升企业价值的假设。

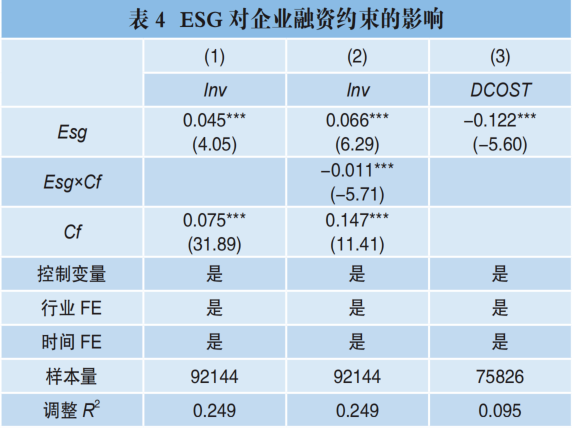

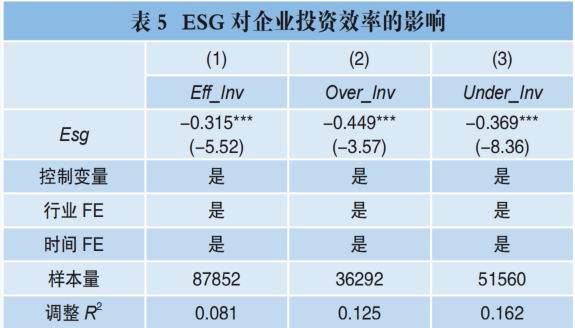

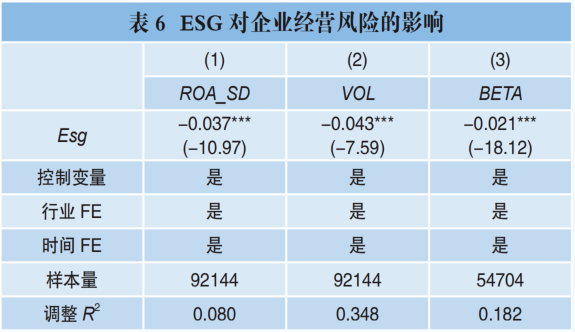

作者进一步引入了三种机制变量:融资约束(KZ指数)、企业效率(全要素生产率),和财务风险(破产风险Z-score)来分析ESG影响企业价值的途径。结果表明,ESG通过缓解融资约束、提升企业效率、降低财务风险来增加企业价值。其中,降低财务风险的效果最显著。

异质性分析关注的是不同企业特征如何影响ESG表现对估值的提升效果。在本研究中,分析了特定企业属性对ESG表现与估值关系的调节作用。本论文的异质性分析包括:

① 产权性质(国有、非国有)对ESG价值效应的影响

② 市场化程度对ESG价值效应的影响

结果表明,对非国有企业、所处制度环境较好和信息传递效率较高的企业而言,ESG表现对价值的提升效应更为明显。

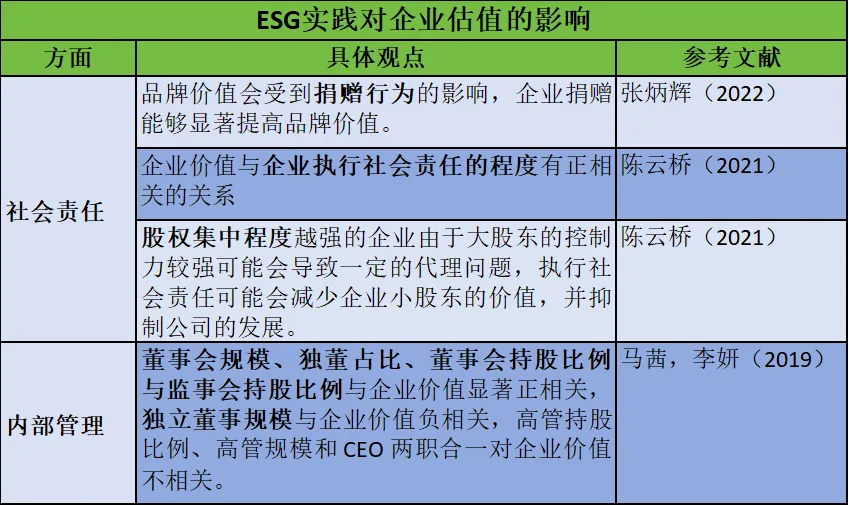

3.1 社会责任和内部管理如何影响企业估值

学者们认为,企业通过履行ESG责任和优化内部管理可以直接提升企业价值。这不仅有助于提升声誉,还能增强利益相关者的好感度,减少内部冲突,从而提升企业价值(详见表四)

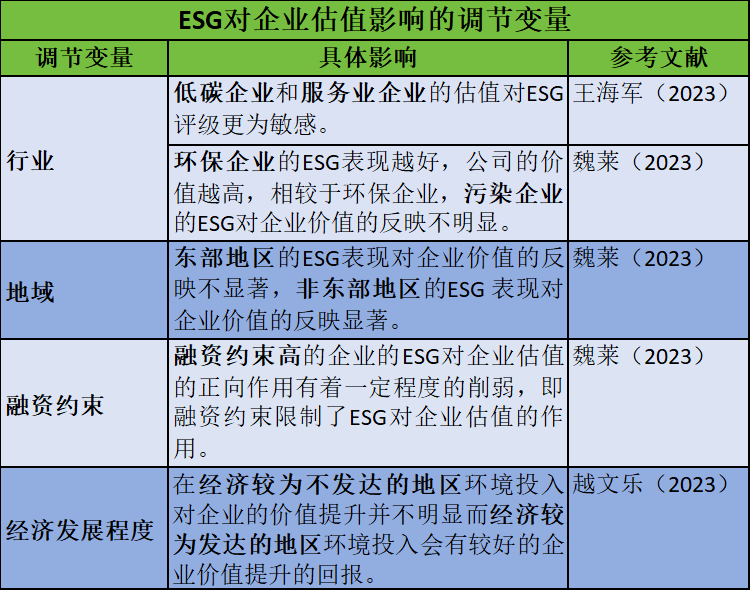

3.2 对ESG表现提升企业估值造成影响的其他因素(异质性分析)

ESG表现贯穿企业经营过程,对企业估值产生深远影响。某些企业因政策或特性从中获益更多,因此对ESG表现更为敏感(详见表五)。

表五:ESG对企业估值影响的调节变量

因此,各企业应根据自身情况回应ESG议题。国有企业在‘2030 碳达峰’目标下更积极地履行社会责任;ESG法规完善的地区会更青睐融入ESG理念的企业;而与环境密切相关的行业则需格外关注相关政策的要求。

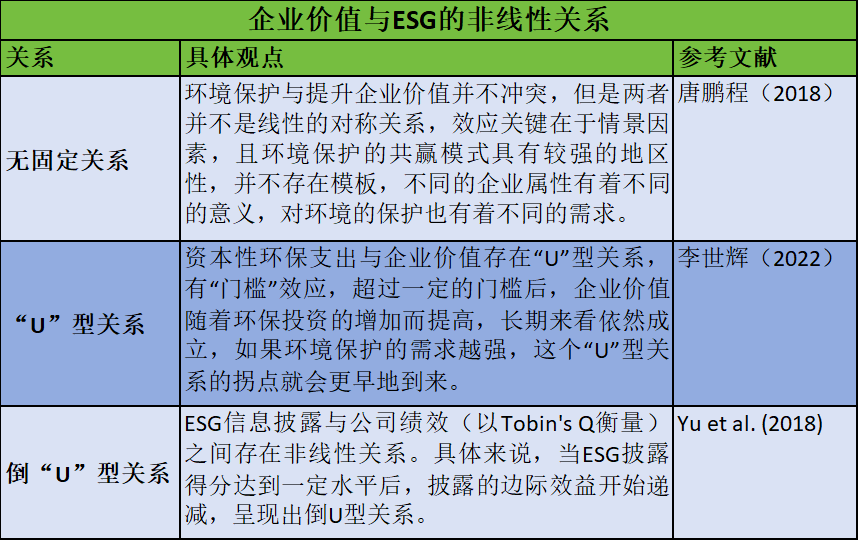

大多数研究认为企业价值与ESG表现呈线性关系,但有文献指出两者间可能存在更复杂的非线性关系。关于非线性关系的观点归纳如表六。

企业经营ESG实践建议

结合上述学术观点,企业应根据实际情况增加在ESG表现上的投入,从而借助ESG降低成本。例如,家电企业在产品中使用循环材料和绿色包装虽增加了初期成本,但长期可降低资源消耗和废物处理成本,避免政府罚款。

此外,适度的ESG实践可以增加企业价值,但资源过度分配会导致企业价值下降(Gabriel(2021)),这是因为企业ESG披露的边际效益会在ESG披露得分达到一定水平后开始递减。所以,企业应关注ESG投资的边际效益,在回报下降时及时调整,避免资源浪费。

在当前复杂的商业环境中,ESG 已成为衡量企业可持续性的重要指标,对估值产生深远影响。本文分析显示,企业承担社会责任和优化管理,既提升了品牌形象,也增强了财务表现和市场竞争力。然而,企业在追求ESG表现提升的同时,也必须平衡成本与效益,确保资源的有效分配。未来,随着全球对ESG议题的重视程度不断加深,企业需要更加灵活和创新地应对ESG挑战,分析市场环境和企业现状,以实现长期价值的增长。最终,企业的成功将不仅体现在财务报表上,更体现在其对社会和环境的积极贡献上。

鉴于将ESG纳入企业估值的实践尚未成熟,企业把握ESG理念从而提升自身价值的道路充满挑战。构建良好的市场体系需要企业、投资者、监管者和专业机构的共同努力,期待企业在ESG道路上持续前行,共同打造更加可持续、繁荣的未来。