德国

德国作为欧盟的创始成员国之一,也是北约、G7、G20和经济合作与发展组织(OECD)的重要成员,其国土面积为357,022平方公里,位居欧洲第七。根据2023年最新统计,德国总人口约为8,340万人,平均每平方公里的人口密度约为234人,仍然是欧洲人口最密集的国家之一。在联合国发布的《2023年可持续发展目标报告》中,德国得分81.5,在166个国家中排名第6位,展现了其在可持续发展方面的稳健基础。

德国是欧洲最大的经济体之一,也是全球最发达的经济体之一。2023年,德国的国内生产总值(GDP)约为4.3万亿美元,全球排名第四,人均GDP约为51,000美元,继续属于高收入国家行列。德国以工业和制造业为核心,工业占国内生产总值的约28%,服务业占70%以上,农业约为0.5%。金融业对德国GDP的贡献约为4%。作为世界第三大出口国,2023年德国的出口依存度约为46%,大大超过OECD的平均水平。该年,德国出口的前三大商品是机械产品、车辆和电气机械设备。

在社会方面,德国面临老龄化、贫困和难民问题。2023年,65岁及以上的人口占总人口的近22%,并继续上升,给德国的养老、医疗和失业保险体系带来了更大压力。根据OECD 2022年的最新数据,德国的贫困率约为11.0%。

欧盟 ESG

欧盟一直在推动可持续发展方面具有前瞻性。从社会责任投资(SRI)将ESG绩效纳入投资决策开始,欧盟通过一系列目标和计划,致力于实现绿色转型,确保经济增长与环境保护和社会进步相协调。2019年12月,欧盟委员会提出了《欧洲绿色协议》(European Green Deal),目标是到2050年实现碳中和,推动欧盟成为全球首个气候中立大陆。该计划涵盖能源、交通、农业和建筑等多个领域,促进可再生能源发展,减少温室气体排放,并推动循环经济。此外,欧盟还提出了到2030年将温室气体排放量减少至少55%的中期目标。这一协议不仅展示了欧盟的环保承诺,也为全球气候行动树立了标杆,推动经济向可持续转型。

德国 ESG

欧盟的ESG框架为各成员国提供了统一的政策方向和法规标准,推动可持续发展目标的实现。与此同时德国作为欧盟最大的经济体,在推动欧盟的ESG立法和执行方面发挥了关键作用。通过国内立法和对欧盟政策的支持,德国为整个欧盟的ESG发展树立了标杆。

政策推动者: 德国积极推动欧盟范围内的ESG立法,主导了《可持续金融分类法》等法案的制定。其《气候保护法》和对可再生能源的支持为欧盟实现碳中和提供了重要参考。

领先的国内立法: 德国实施了比欧盟更严格的法规,如《供应链尽职调查法》,要求企业不仅在本国合规,还需管理全球供应链中的环境和人权风险。这一法律影响了所有与德国有商业往来的跨国公司。

领先的国内立法: 德国实施了比欧盟更严格的法规,如《供应链尽职调查法》,要求企业不仅在本国合规,还需管理全球供应链中的环境和人权风险。这一法律影响了所有与德国有商业往来的跨国公司。

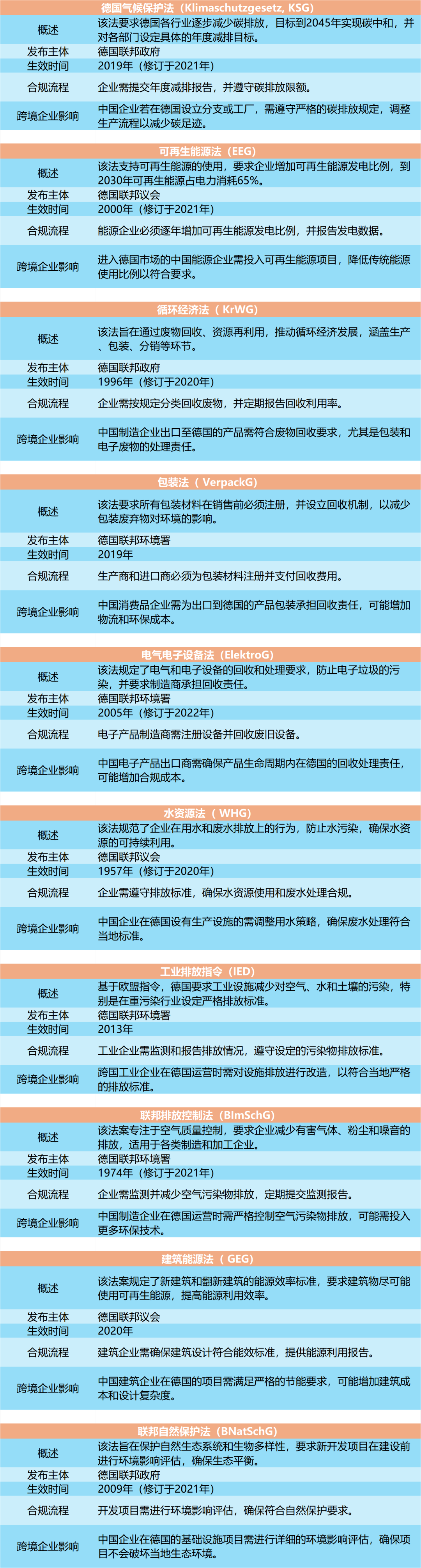

德国 ESG 相关法规的全面梳理

环境相关的 ESG 合规

社会相关的 ESG 合规

治理相关的 ESG 合规

ESG 整合相关的 ESG 合规

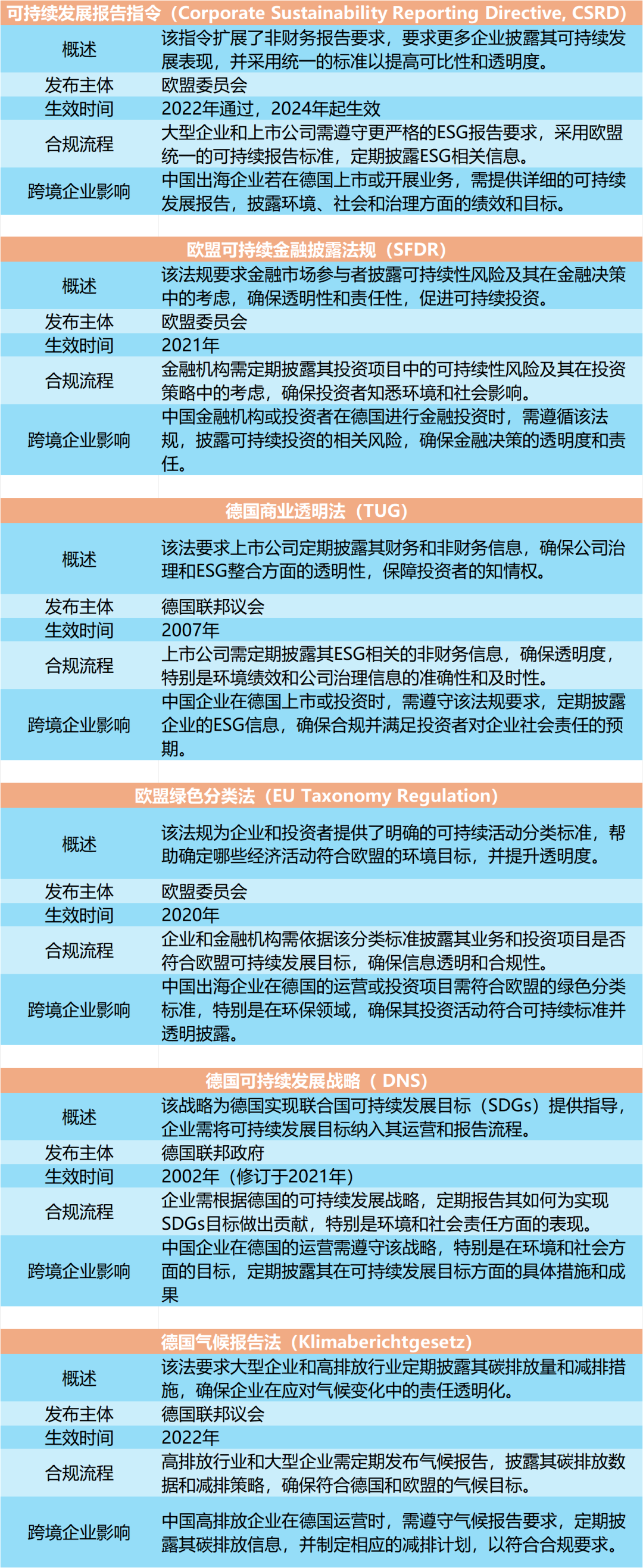

德国政府如何严格执行《企业可持续发展报告指令》(CSRD)

![]()

2014年,欧盟推出《非财务报告指令》(NFRD),为后续的ESG法规奠定了基础。《企业可持续发展报告指令》(CSRD)于2023年1月5日生效,取代了NFRD,并将适用范围扩大到所有大型企业和所有在欧盟上市的公司,包括中小企业。CSRD的实施将提高非财务报告的一致性、可比性和可靠性,要求企业进行更全面和标准化的ESG信息披露。 德国在推进和执行 CSRD 方面起到了模范先锋的表率作用,它在以下几个方面将CSRD纳入本国法律国内法律法规:

《德国商法典》:这次修订扩大了需要进行可持续性报告的企业范围。这包括了所有大型企业,以及在欧盟市场上的中小型企业,无论它们是否在资本市场上市。具体来说,大型企业被定义为满足以下条件中的两个:员工人数超过250人、营业额超过4000万欧元、总资产超过2000万欧元。此外,还提供了从报告义务中豁免的选项,例如如果公司已经被纳入到更高级别母公司的集团管理报告中。

《德国股份法》和《合作社法》:德国联邦政府对于股份公司,政府草案提出了相应的修改,包括对执行董事会或管理层准备可持续性报告的责任,以及监事会的监督责任。如果可持续性报告中的信息有误,将对法人代表和监事会适用与财务报告相同的制裁措施。政府的修改确保合作社也遵守CSRD的报告要求。

《德国证券法》:该修改涉及到了可持续性报告的发布和格式要求,报告必须按照欧洲可持续性报告标准(ESRS)来编制,并按照欧洲单一电子格式(ESEF)法规的要求进行标记,从2026年起以数字XHTML格式准备报告。

《德国审计法》:可持续性报告的审计要求也被纳入。最初是有限保证的审计,但欧盟委员会也将开发未来适用的合理保证审计标准。

中国企业出海德国市场的 ESG 实践